ここでは個人向け融資サービスを提供するJ.Scoreの「スコアレンディング」を取り上げ、審査からお金を借りるまでの流れやローン内容について詳しくご紹介していきます。

J.Score(ジェイスコア)とはどんな会社?

株式会社J.Scoreはみずほ銀行とソフトバンクが50%ずつ出資し、2016年11月に設立された合弁子会社です。提供するのはフィンテック(FinTech=ファイナンス・テクノロジー)を活用した個人向けの融資サービス。つまりIT技術を取り入れた金融サービスです。

ジェイスコアはみずほ銀行とソフトバンクの合弁子会社として2016年に設立された比較的新しい消費者金融です。

フィンテックは日本ではまだその取り組みが始まったばかりの段階なのですが、アメリカにおいてはかなり認知度の高いものになっていて、すでにこれをベースにしたサービスが数多く展開されています。

日本でも今後の商品展開を視野に入れた試みが始まっていますが、J.Scoreはその先陣を切って実用化されたサービスをいち早く提供した企業、ということになるわけです。

ちなみに「J.Score」という社名には3つの「J」の意味が込められているとのこと。

2.Just:一人ひとりの自己実現に必要な資金を適切(Just)な金利で提供

3.Japan:日本初のスコア・レンディングサービス

「お金を借りる」というととかくネガティブなイメージがついて回りますが、そのイメージを払拭するようなポジティブな言葉が並んでいます。

商品内容の新しさや力強さが表現されているとともに、従来の金融商品には公平性が足らなかったのではないかという業界へのメッセージが込められているようにも感じます。

J.ScoreのAIスコア・レンディングとは?

J.Scoreが提供する個人向け融資サービス「AIスコア・レンディング」と従来のカードローンなどとの最も大きな違いは、その商品名にもある「AI」を審査などに活用している点です。

みずほ銀行が持つ顧客データとローン審査ノウハウに、ソフトバンクのAIの技術を用いたデータ分析を融合させ、それを融資の柱として誕生したのが「AIスコア・レンディング」というわけです。

お金を借りたいと思う方は、パソコンやスマホアプリに自分のデータを入力していきます。必要とされるデータは多岐にわたり、他の融資の際にも必要となる年齢や年収、勤務状況などにとどまらず、趣味やライフスタイルなどにも及びます。ただし回答は一部を除き自分の答えたいものだけで構いません。

するとそれらの情報から「AIスコア」と呼ばれる点数がはじき出されます。このスコアをもとに借入可能金額と金利とが決まるのです。

ちなみにAIとはArtificial Intelligenceの略で、人工知能のこと。そしてレンディングとはlendingつまり融資のこと。AIがはじき出したスコアに基づく融資サービス……そのものズバリの名称ですね。

従来の金融商品でも、審査には独自のスコアリングシステムが用いられてきました。しかしAIスコア・レンディングで用いられているスコアリングシステムは、ビッグデータとAIのコンビネーションにより、さらに複雑で正確。しかも明快で、その判定もスピーディーです。

判断材料となる情報には、これまで融資の審査にはおよそ関係してこなかった分野のデータまで含まれています。そのため、従来の商品では審査に通りにくい属性の方でも、AIスコア・レンディングだと通る可能性が多分にあるのが面白いところです。

J.Score(ジェイスコア)AIスコア・レンディング ローン概要

J.Scoreが提供する「AIスコア・レンディング」がどういうものかを大まかに説明したところで、次はその具体的な商品内容についてご紹介していきましょう。

| 実質年率 | 0.9%~12.0% |

| 限度額 | 10万円~1,000万円 |

| 審査時間 | 最短30分 |

| 即日融資 | 可能 |

| 担保・保証人 | 不要 |

申込資格

申し込むことができるのは、以下のすべての条件を満たす個人です。1人につき1契約のみが可能で、すでに利用している方や申し込み済みの方が改めて申し込むことはできません。

・安定かつ継続した収入の見込める方(※2)

・日本国内に居住している方(※3)

(※1)AIスコアは20歳の誕生日の翌月から利用することが可能になります。

(※2)パート、アルバイト、主婦、学生・留学生の方でも安定した収入があれば申し込みが可能です。収入が年金のみであっても一定の安定した収入がある場合には申し込むことができます。しかし、例えば将来的に安定した収入が見込める場合であっても、申し込み時点で仕事に就いていないのであれば(仕事に就く予定が決まっている状態など)、申し込みはできません。申し込みが可能になるのは、実際に仕事に就いてからになります。(※3)AIスコア・レンディングは永住権のない外国籍の方でも利用可能ですが、日本国内に居住している必要があります。日本国籍の方でも外国に居住している方は申し込むことができません。

必要書類

申し込むにあたって、必要書類として本人確認書類と、場合によっては収入証明書類の提出が必要になります。ではどのような書類が認められるのでしょうか。

本人確認書類

・運転免許証

運転免許証がない場合には以下の書類のいずれかで代用することができます。

・健康保険証

※「氏名」「生年月日」「現住所」の3項目が記載されているもの。

・パスポート

・個人番号カード(マイナンバーカード)

※表面(顔写真・住所などが記載されている面)のみ提出。通知カードは不可です。

外国籍の方は、次の書類のどちらかも併せて提出する必要があります。

・在留カード

・特別永住者証明書

学生の方は次の書類も併せてご提出ください。

・学生証

本人確認書類はいずれも有効期限内または現在有効なものに限ります。有効期限切れの書類や不鮮明な書類を提出すると、内容確認や再提出の連絡が来たり審査に時間がかかったりする可能性があります。

収入証明書類

J.Scoreとの契約金額が50万円を超える場合、もしくは他の貸金業者での利用額を含めた合計金額が100万円を超える場合には、年収確認のため収入証明書類の提出が必要になります。しかし、この条件を満たしていなくても、収入証明書類の提出が求められることがあります。

・源泉徴収票

※前年度(直近)分。「公的年金等の源泉徴収票」と「退職所得の源泉徴収票」は除きます。

・住民税決定通知書・納税通知書

※前年度(直近)分。市民税・県民税の特別徴収税額の決定・変更通知書など。

・所得(課税)証明書

※前年度(直近)分。市町村役場で発行されたものに限ります。

上記の書類が用意できない場合は「給与明細書」で代用することも可能です。ただし次のような条件があります。

・「本人の氏名(フルネーム)」「発行年月」「発行元名」「月収」が明記されているもののみ可。記載内容が手書きの場合には、発行元の社印か社判が必要です(担当印のみのものは不可)。

・勤務先が変更になっている場合には、別途変更手続きが必要になります。

・直近の賞与明細書(過去1年以内のもの)がある場合には、そちらも併せて提出してください。

契約極度額と融資額

| 契約極度額 | 10万円~1,000万円(10万円単位) |

| 融資額 | 1万円以上(1千円単位) |

※2018年6月中旬までは1千円以上(1千円単位)

個人個人の契約極度額と融資額は、1,000点を上限とするAIスコアによって決定されます。

AIスコア・レンディングは総量規制の対象になる?

平成18年に貸金業法が改正され、「総量規制」という仕組みが作られました。これは年収の3分の1を超えて貸金業者から新たな借り入れができなくなるというもので、返済が不可能になるほどの過剰な貸付や、それに伴う返済トラブルを防ぐために設けられたものです。

この総量規制により、例えば年収が300万円(額面)の方だと、借りられるのは合計で100万円までということになります。この数字には銀行からの融資や不動産、自動車購入のための融資は含まれません。

J.Scoreは個人向けの貸金業者にあたり、AIスコア・レンディングも対象外となる住宅ローンや自動車ローンではありませんので、当然、総量規制の対象になります。

貸付利率

| 契約極度額 | 貸付利率(実質年率) |

| 10万円~500万円未満 | 0.9%~12.0% |

| 500万円~1,000万円 | 0.9%~4.7% |

詳しくは後述しますが、こちらもひとりひとり貸付利率は異なり、契約後もAIスコアを元に変動する可能性があります。

※「みずほ銀行との情報連携」「ソフトバンクとの情報連携」により、貸付利率(実質年率)はそれぞれ0.1%ずつ優遇されます。貸付利率0.9%が適用されるのは、両方の連携により0.2%引き下げられた条件のもとに限ります。

<遅延損害金>

12.0%(実質年率)

返済方式と最低返済額

返済方式は「残高スライドリボルビング方式」です。これは元金と利息を合わせた毎月の最低返済額が利用残高に応じて決定されるもので、カードローン等では一般的な方式です。

最低返済額は新規で借り入れたときに設定され、それ以降、追加で借り入れたタイミングで残高に合わせて再設定されます。最低約定返済額は1千円、返済額は1千円単位です。

いくら借り入れたらいくら返済することになるのかは、融資額と金利だけでなく契約極度額も関係してくることから、ここで全てをご説明することはできません。詳しくはJ.Score(ジェイスコア)公式サイトのシミュレーションページをご確認ください。

返済期間、返済回数

返済期間は最終借入日後、原則として最長10年/1~120回になります。

返済回数は契約極度額に応じて、以下のとおりです。

| 30万円以下 | 36回以内 |

| 30万円超100万円以下 | 60回以内 |

| 100万円超1,000万円以下 | 120回以内 |

融資条件に大きく影響するJ.Scoreの「AIスコア」とは?

最高1,000万円まで借りられ、貸付利率は0.9~12.0%という低金利を実現しているJ.Score(ジェイスコア)のAIスコア・レンディング。ではAIスコアが実際の融資にどう関わってくるのかを、もう少し具体的に見ていきましょう。

AIスコアと金利・契約極度額との関係は?

AIスコア・レンディングではAIスコアによって金利、借入可能な金額が次のように変動しています。

AIスコア 金利(年) 契約極度額 950~1000 0.9%~2.1% 10万円~1000万円 900~949 1.9%~3.7% 10万円~730万円 850~899 3.5%~5.4% 10万円~540万円 800~849 5.2%~7.0% 10万円~400万円 700~799 6.8%~9.5% 10万円~260万円 600~699 9.3%~12.0% 10万円~150万円 400~599 – –

引用元:http://www.itmedia.co.jp/news/articles/1711/20/news018.html

ご覧のように、AIスコアが600未満だと、残念ながらAIスコア・レンディングへの申し込みはきません。しかし初期の段階で出たスコアが600点より低かったからといって諦めないでください。このスコアは入力する情報によってかなり変動する可能性があるからです。

また、スコアが600点以上だった方も、さらなるスコアアップを目指すことで金利や契約極度額をもっと有利な条件へと引き上げることが可能です。

なお、上で引用したAIスコアと金利等の関連性については、必ず表のとおりになるというわけではないようです。詳しくは「スコア診断を実際にやってみた」の項をご覧ください。

AIスコアはどうすれば上がる?

では具体的に、どのようにすればAIスコアを上げることができるのでしょうか? 効果的な方法として「情報入力」「情報連携」の2つが挙げられます。

情報入力

質問に対してできるだけ多く、正しく答えることがスコアアップのポイントになります。

質問内容は自分の性格、ライフスタイル、持っているスキルなど多岐にわたり、総数も百数十問となるかなりのボリュームです。ただ選択式のものが多いので、回答自体はそれほど難しいものではありません。

質問の中には「お金を借りるのにどんな関係があるの?」と首をかしげるようなものも含まれています。が、回答はビッグデータとAIで分析され、返答内容によりその人の新たな可能性が評価されたり、精緻化された情報から信頼性が高まったりすることで、高得点が出やすくなるのです。

できれば全ての質問に、それが難しくても可能な範囲でできるだけ多く答えてみましょう。入力する情報は強制ではなく自分で決められるので、安心して答えることができます。

情報連携

そしてスコアアップのポイントとしてもうひとつ、情報連携を行うことも挙げられます。

みずほ銀行に口座を持っている方、ソフトバンクのスマホ、携帯電話をご利用の方は、J.Scoreと取引情報を連携させることができます。この作業を行っておくことで、J.Scoreに提供する情報の具体性、信頼性がぐっと高まり、AIスコアの上昇に反映しやすくなると言われています。

みずほ銀行、ソフトバンクとの情報連携は、片方だけでも0.1%、両方だと0.2%の金利優遇にも繋がります。利用している方はぜひ連携させておきましょう。

AIスコアだけが全てではない!

AIスコアが上昇すればするほど金利が低くなるということで、つい「嘘を答えてでもスコアを上げたい……」と考えても不思議のないところです。

しかし、金利も極度額も、AIスコアのみで機械的に決定されるわけではありません。同意事項の「スコアについての留意事項」の中に、次のようなことが書かれています。

AIスコアが提示されたときも、実際のスコアレンディングのご利用申込の際に実施する別途の審査結果によっては、スコアレンディングをご利用頂けない場合やAIスコア提示時に示したものとは異なる極度や金利水準でのスコアレンディングのご利用となる場合があります。

引用元:https://app.jscore.co.jp/sign_up

「AIスコア・レンディング」という名前から、なんとなく人間はノータッチで全てAIが決めるローンのようにも見えてしまいます。でも実際には、AIによる分析を取り入れながらも、最終的な審査は人の目によって行われているわけです。

また、たとえ嘘の情報を入力したとしても、数多くの質問に答えていくうちに、どこかで内容に矛盾が出てきてしまう可能性があります。それを見破ることこそAIの得意とするところ。そうなれば「この人は嘘をつく人」「信用のおけない人」とみなされ、審査で大きなマイナス要素となる可能性があります。

特にスコアに大きく関わるであろう年収や就業状況に関連した質問については、J.Score側でも真偽がわかりやすいため、嘘をつけばつくほど逆効果になってしまいます。

もちろんスコアが600点以上でなければローンに申し込むことすらできないので、申し込むためになんとかスコアを上昇させたいということになるわけですが、嘘をついて申し込んでも審査に通らなかったり、スコア通りの条件では借りられなかったりする可能性が高いと言えるのです。

AIスコアが思うように上がらない場合には嘘をつくのではなく、少し時間を置き、生活を改善したりスキルアップに努めたりするのが得策です。自分自身に変化があったとき、またはある程度の時間が経過したときに、ぜひ入力した情報をアップデートしてみてください。

また、情報自体には変化がなくても、時間の経過とともに自然とスコアが上昇する可能性もあります(例:勤続年数が長くなるなど)。

J.Score(ジェイスコア)申し込み方、手続きの流れ

インターネット環境とパソコンかスマホがあればJ.Score(ジェイスコア)への申し込みはいつでも可能。手続きはネットで全て完結するので、店舗や無人契約機に出かける必要はありません。

J.Score「AIスコア・レンディング」に申し込む前に、まずはAIスコアを出す必要があります。AIスコアをどのようにはじき出すかがわかるよう、デモページが設けられています。5つの質問に答えるだけでおおまかな数値が表示されますし、入力自体もごく簡単なので、まずはそちらを試してみてください。

最初はメンバー登録から行います。登録に必要なのはメールアドレスと任意のパスワードのみ。アドレスを入力すると確認メールが届きますので、リンクをクリックして登録をスタートしましょう。

ローン契約までのおおまかな流れ

まずは契約までのおおまかな流れを見てみましょう。この後で筆者が実際に行ってみたAIスコア診断についても詳しくご紹介していきます。

1.申し込み

スマホ、パソコンでAIスコア診断を行います。AIスコア診断はチャット形式で質問に答えていくというもの。スコア診断をするだけなら名前はニックネームで済み、個人情報は求められないので、プライバシーは完全に守られます。チャット入力を終えると、すぐにAIスコアが表示されます。

このスコアが600点未満だと申し込むことができません。600点以上ある方のみ、契約の申し込みに進むことができます。現時点で600点に届かない方も、ここで終わりではありません。スコアが上昇すれば申し込みが可能になります。

2.仮審査結果の連絡

AIスコアが600点以上ある方が審査を申し込むと、本審査の前段階として、入力内容をもとに仮審査が行われます。仮審査の結果はメールにて連絡されます。

3.書類提出

仮審査の結果を確認し、通った場合には、スマホ、またはパソコンから本人確認書類、収入証明書類をアップロードします。

4.本審査結果の連絡

これまでの入力内容に提出した書類の情報を含めて本審査が行われます。本審査の結果はメールにて連絡されます。

5.契約

本審査に通ったらメールの内容をよく確認し、スマホ、またはパソコンから契約手続きを行います。

6.借り入れ

契約が完了したらすぐに借り入れができるようになります。時間帯によっては契約したその日に借りることも可能です。

審査の進捗状況を伝えるサービスも

審査結果はその都度メールで連絡されますが、審査の進捗状況は会員ページの「お申込み・審査状況確認」からも確認することができます。申し込みがどこまで進んでいるのかがひと目でわかるサービスです。

「仮審査結果確認・書類提出」

J.Scoreの仮審査が終了し、書類提出を待っている状況です。

「本審査中・書類再提出」

書類提出が終わった後で、審査中の状況。もしくは再度求められた書類の提出を待っている状況です。

「本審査結果確認・契約手続」

本審査が終了し、契約手続きの完了を待っている状況です。

「レンディング申込(審査申込)」

まだ申し込んでいない状態、もしくは審査に通らなかった場合に表示されます。

J.Score(ジェイスコア)のスコア診断を実際にやってみた

筆者もJ.Scoreに登録し、スコア診断してみました。画像はパソコンのものですが、スマホからでも同様に診断を受けることが可能です。

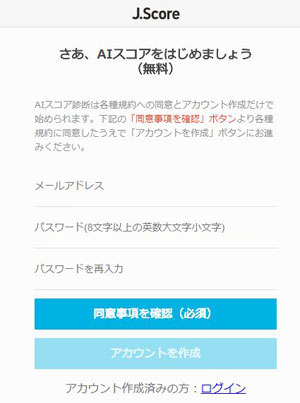

1.会員登録

メールアドレスと任意のパスワードを入力します。

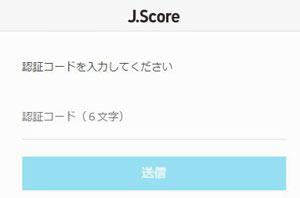

2.認証手続き

送信したアドレスに「J.Scoreアカウント 認証コード」というメールが届きます。

メールに記載されているリンクをクリックすると次の画面になるので、

認証コードを入力して「送信」をクリック。

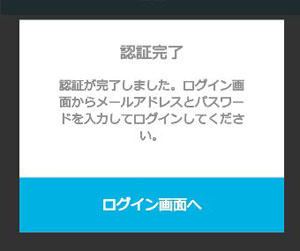

認証が完了するので、ログイン画面へ進みます。

3.ログイン

こちらがログイン画面。登録したアドレスと先ほど決めたパスワードを入力してログインしましょう。

4.AIスコア診断開始!

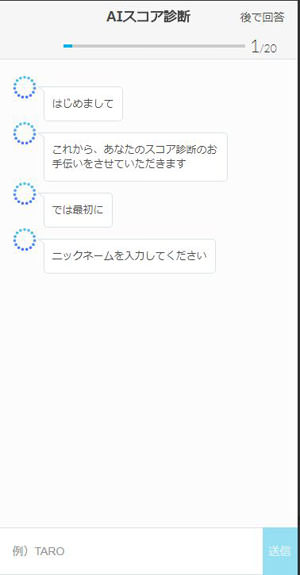

「ようこそJ.Scoreへ」という画面が表示されたのち、すぐにAIスコア診断が始まります。

「ここでの質問は個人を特定しません。後から修正もできますので、まずは最後までご回答ください」と記載されていました。このように、最初の質問群はチャット形式で進んでいきます。まずはニックネームの入力からスタートです。

5.最初の20問の質問に回答

質問の内容は、「生まれた年と誕生月」「性別」「最終学歴(見込含む)」「仕事の勤務形態」「仕事の業種」「現在の勤め先の入社年、月」「昨年の年収」「結婚しているかどうか」「子供はいるかどうか」「自宅の郵便番号の最初の3桁」「住居タイプ(自己所有一戸建て、賃貸マンションなど)」「住宅ローン等以外の無担保ローン借り入れの有無」など。

手入力しなければならない質問もありますが、内容は簡単。挙げられている選択肢から選んでいくタイプの質問も多くあります。

この最初の質問群は全部で20あるのですが、回答内容によって次の問題が飛ばされることもあり、筆者に出されたのは17問だけでした。また、全ての問題が回答必須というわけではなく、回答せずに次の問題に進むこともできます。

6.スコア算出

質問に最後まで答えたら、すぐにスコアが算出されました。

筆者のAIスコアは703点、貸付利率は10.2%……ということだったのですが、このスコア、前の項でご紹介したスコア別の金利の幅に入っていません! 700点台なら「6.8%~9.5%」のはずなのに。

回答したものの中に足を引っ張る内容のものがあったのでしょうか。

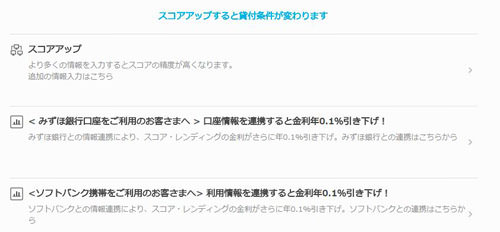

この下に契約極度額が記載され、そのさらに下方に「スコアアップすると貸付条件が変わります」との表示があります。

ここからさらに情報を追加することでスコアアップが可能なようです。残りの質問に答えていくことにします。

7.スコアアップページに進む

スコアアップページ。質問は6項目に分かれています。

そして、それからさらに項目が分かれています。例えば「生活」の部分を開くと、このように分岐しています。最初の質問も合わせると全部で160問以上ある模様です。

質問の項目は以下のようになっています。

・モノについて…10問

・自動車・バイクについて…7問

・インターネットについて…6問

・普段の生活について…19問

・人生経験について…4問

情報連携(LINK)…2項目

性格(CHARACTER)

・趣味や思考について…6問

・あなたの性格を診断します…20問

ウォレット(WALLET)

・収入について…1問

・毎月の支出について…13問

・毎月のローンについて…4問

ファイナンス(FINANCE)

・お金についての考え方…7問

・資産について…7問

・クレジットカードについて…6問

プロフィール(PROFILE)

・仕事について…14問

・家族と住まいについて…6問

・出身校について…9問

・資格・語学力について…4問

・(最初の質問…20問)

8.追加質問に答える

これは「生活(LIFE)」の中の「モノについて」の質問のひとつです。

このように1つ、または複数を選択していく問題が中心です。手入力が必要な質問はまれなので、全体的にはさくさく進んでいきます。

答えを1つだけ選ぶ質問は、選択した時点で即次の質問に進んでしまいます。選択ミスしても後で修正することは可能ですが、前の質問に戻ることはできないようなので、注意が必要です。

情報連携(LINK)以外の全ての質問に答えたところです。

できるだけ正確を期そうと確認しながら入力していったため、小一時間かかりました。

筆者はみずほ銀行、ソフトバンクとの契約がないため、残念ながら連携の項は埋めることができませんでした。……さて、スコアアップは可能なのでしょうか?

9.新たなAIスコア算出!

算出されたAIスコアは747点、貸付利率は9.6%でした。追加入力したことで、40点ちょっとアップした計算になりますね。貸付利率も低くなっていました。全て回答した甲斐はあったようです!

ただ、他社と比べると十分に低金利ではあるのですが、これでもご紹介した「6.8%~9.5%」からは上にはみ出てしまっています。こういうケースもあるのだというひとつの(残念な)例になるかもしれませんね。

10.契約申し込みへ

ひとまずここまでで止めておくことも可能ですし、600点を超えている方は引き続き契約を申し込むこともできます。スコアが低かった場合には、回答を見直すこともできます。

J.Score(ジェイスコア)スコア診断をやってみた感想

こんなのが融資に関係あるの?という質問も少なくなく、全体的にゲーム感覚で答えられました。ただ、前職の収入などについての質問もあり、(筆者の場合かなり前のことだったので)記憶が曖昧で困りました。

また、確かに名前や住所など個人を特定できる質問は含まれてはいなかったのですが、中には具体的な企業名を入力しなければならない質問もあり、答えるのに躊躇しました。もちろん全ての問題に答える必要はないので、答えたくない問題は飛ばしてしまっても良いのですが……。

ちょっと面白かったのは、「性格」の中の「あなたの性格を診断します」の20問。

雑誌などでよく見かける性格診断や占いそのものです。回答すると、最後に「基本性格」「仕事上の性格」が表示されます。入力内容をまとめたらそうなるだろうな、とは思いましたが、よく当たっていて納得の内容でした。

このように、スコア診断自体は非常に興味深いですし、自分の「今」を見直すきっかけにもなりそうです。ニックネーム登録のみでできるので、まずは気軽にトライしてみると良いのではないでしょうか。

審査にかかる時間はどれくらい?

従来は申し込み完了から審査終了まで最短で約30分、融資受付、振り込み処理まではさらに30分ほどかかっていましたが、現在はさらに高速化され、平日8:10~14:45の間に受付が完了すれば、振り込み処理までが最短30分で済むようになりました。

ただしこれはあくまでも最短時間。申し込みや提出書類に不備があると時間が長くかかってしまいます。申し込み、提出はよく確認してから行いましょう。

ジェイスコアは即日融資は可能?

可能です。ただし申し込みの時間帯にもよります。

通常、平日の14:45までに借り入れ利用の手続を完了した場合に、申し込み当日の振込みが可能です。この時間を過ぎると振込は翌営業日にまで持ち越しになってしまいます。また、土・日曜・祝日に融資を申し込んだ場合にも、振り込みは 翌営業日になります。

さきほどもご紹介したように、申し込みから各種手続きを経てスムーズに融資受付まで進んだとして、最もスピーディーに進んで30分ほどかかります。とすると、14:00頃に申し込みを開始しても間に合いそうですが、申し込みや手続きに手間取ったり、審査に時間がかかったりということも有り得るので、もう少し余裕を持って申し込みたいところです。

スコア診断から開始するのならなおさらです。絶対にその日のうちにお金が必要という場合には、できれば午前中のうちにスタートし、申し込みまでを済ませておきたいですね。

J.Scoreから郵便物は送られてくる?

申し込みは基本的にWEB完結するので、自宅や勤務先等に郵便物が送られてくることはありません。通常、カードローンなどを契約した場合には、後日カードや契約書類が後日送られて来ますが、AIスコア・レンディングにはカードの発行もありませんし、情報も会員ページで確認ことができるからです。

また、月々の利用明細についてもインターネット上での電子交付になるので、こちらについても郵便物は送られてきません。

ジェイスコアは在籍確認がある?

審査の際には勤務先や自宅への電話連絡により、在籍確認があります。ネットには「電話がかかってこなかった」という口コミもありますが、現在は基本的には在籍確認があると考えたほうがいいでしょう。

もちろん電話がかかってきても、J.Scoreという社名ではなく、担当者が個人名でかけてくるので、プライバシーは十分に守られると考えて問題はありません。

ただし、J.Score(ジェイスコア)のFAQページには「特別なご事情がありますときは、お客さま専用フリーダイヤル(0120-976-426)へお電話をお願いします。」との回答も見られます。どうしても電話は困るという場合には、そちらで相談されてみると良いかもしれません。

審査は厳しい?審査落ちする理由は?

サービスの開始当初、「J.Scoreは審査が甘い」とまことしやかに囁かれていたようです。確かに融資条件を見ると、留学生や年金収入のみの方、満70歳の方でも申し込み可能とあり、審査が比較的柔軟であるように見て取れます。

また、これまで審査に通りにくいとされていた属性の方にも有利なスコアリングシステムが採用されていることから、そのような話につながったことも考えられます。

しかし実際のところ、金利が非常に低いことからも推測できる通り、J.Scoreの審査は「甘い」というわけではありません。そもそも「AIスコア600点」は誰でもクリアできる条件ではないため、「審査に落ちる」のではなく「最初から申し込めない」という方も多いわけです。今後もしJ.Scoreが新規顧客契約率を発表することがあっても、他社との比較は難しいと言えるでしょう。

注意しなければならないのは、たとえAIスコアが600点を十分超えていても、必ずしも審査に通るとは言い切れない点です。特に次の条件に当てはまる方は審査に通るのは厳しいと考えられます。

・他社にも借入がある方(特に2社以上)

・ローンやカードの支払いなどでこれまで何度も延滞をしたことがある方

・5年以内に自己破産や債務整理等を行っている方

J.Score(ジェイスコア)での借り入れについて

J.Scoreでの借り入れは、全てインターネットでの申し込みになります。カードローンのようにATMでのキャッシングではなく、振り込みでの融資です。

借りるときの手続き方法は?

スマホ、またはパソコンで会員ページにログインし、銀行口座への振り込みを申し込みます。

インターネットですので24時間いつでも受付可能。振込手数料もかかりません。

振込実施時間

融資の申し込みがどの時間帯に完了したかによって、振り込まれる時間が異なっています。振り込み実施時間は次のようになっています。

| 曜日 | 受付時間 | 振込実施時間 |

| 月~金 | 0:00~8:10 | 当日8:10頃 |

| 月~金 | 8:10~14:45 | 即時 |

| 月~金 | 14:45~24:00 | 翌営業日8:10頃 |

| 土・日・祝日・年末年始 | 0:00~24:00 | 翌営業日8:10頃 |

上記の「振込実施時間」はあくまでもJ.Scoreが振り込み手続きを行う時間なので、金融機関の営業時間により、実際の口座への入金時間にはタイムラグが生じる可能性があります。

特に金曜日の受付終了時間前は混み合う可能性があるので、余裕を持って申し込むことをお勧めします。

利率の引き下げ、契約極度額の増枠は可能?

AIスコアがアップすることで金利の引き下げに繋がりますし、契約極度額の増枠も可能になります。

増枠の申し込みは契約日の翌日から10日後の営業日より受け付け。スマホ、パソコンにより会員ページから手続きすることができます。

増枠を申し込むと、入力した内容を元に再審査が行われます。審査結果はメールで連絡されますので、その結果を確認後、スマホ、パソコンで契約変更手続きを行ってください。

手続き完了後、すぐに新しい条件で借り入れすることができるようになります。

J.Score(ジェイスコア)への返済について

J.ScoreのAIスコア・レンディングを利用する上で、必ず確認しておかなければならないのが返済方法についてです。上手に利用することで利息や費用を抑えることができる反面、他社のカードローンのようにATMからの返済はできません。しっかり把握した上で申し込みましょう。

返済方法

J.Scoreへの返済方法は、口座振替、Pay-easy(ペイジー)、銀行振込の3種類のみとなっています。

口座振替

毎月の返済額を登録した口座から自動引落する方法です。引落日は毎月26日。毎月10日までに口座を登録したらその月から、登録日が11日以降の場合には翌月からの振替が可能になります。

手数料はJ.Scoreが負担するうえ、「うっかり」も面倒な手間も一切なく、確実に返済していくことができます。ただし引き落とし金額は常に最低返済額となるため、積極的に返済していきたい場合には他の方法での返済も併用したほうが良いでしょう。

口座振替の申し込みは会員ページから行います。登録可能な口座は本人名義のもののみ。登録作業は利用したい金融機関のインターネットバンキングを経由して行うことになるので、当該金融機関との間のインターネットバンキング契約とログイン情報が必要になります。

Pay-easy(ペイジー)

Pay-easy(ペイジー)を利用して、J.Scoreが指定する銀行口座に振込返済することができます。ペイジーの利用により、数多くの金融機関のインターネットバンキングやモバイルバンキングの他、都市銀行と一部の地方銀行、ゆうちょ銀行のATMからの現金による返済も可能です。

しかしぜひ知っておきたいのは、会員ページで振込元となる金融機関の口座をあらかじめ登録しておけば、ペイジーでの返済時に手数料が不要になるという点です。振込手数料は回数を重ねれば見逃せない額になってきますので、ぜひとも登録しておきたいところですね。

口座を登録するためには、ペイジーの利用可能な金融機関にて、インターネットバンキングが利用できる口座を開設している必要があります。

銀行振込

ペイジーの他、通常の振り込み手続きでも返済することが可能です。インターネットバンキングに対応していない金融機関からでも振込可能ですが、この方法だと振込手数料は利用者で負担しなければなりません。

返済期日

口座振替で返済する場合には毎月26日が引き落とし日です。26日が休業日の場合には、翌営業日が引き落とし日となります。

ペイジーや通常の銀行振込にて返済する場合には、毎月の返済日を自分の都合のいい日に指定することができます。確実に返済していくためには、給料日の2~3日後あたりに返済日を設定しておくといいでしょう。

ペイジーや銀行振込で指定日以外に返済することも可能です。返済期日当日を含む14日前から当日までがその月の返済分として受け付けられます。それ以前に返済すると、前月の追加分扱いになり、当月分としてまた改めて返済しなければならなくなりますので、注意が必要です。

(例:毎月27日が返済期日なら、その月の14~27日が当月の返済期間です。)

返済日が近くなったらメールにて知らせるサービスがあります。特に口座振替以外の方法で返済する場合にはぜひ利用しましょう。

返済額

融資を受けた際に決められた数字(=最低返済額)を上回る額であれば、自由に返済していくことが可能です。口座振替での返済は一定額になりますので、さらに追加して返済したい場合にはペイジーの利用か通常の銀行振込にて受け付けてもらえます。

その最低返済額がいくらになるのかということになりますが、

・貸付利率10.0%・契約極度額30万円超~100万円以下

・貸付利率8.0%・契約極度額100万円超

の3パターンでシミュレーションしてみましたので、それを例としてご紹介します。実際の貸付利率・限度額の組み合わせとは異なる可能性がありますので、あくまでも参考程度にご覧ください。

<返済額例>

| 契約極度額 | 借入額 | 貸付利率 | 返済額 | 返済回数 | 総返済額 |

| 30万円以下 | 10万円 | 12.0% | 4,000円 | 29回 | 115,615円 |

| 30万円以下 | 30万円 | 12.0% | 11,000円 | 32回 | 351,975円 |

| 30~100万円 | 50万円 | 10.0% | 11,000円 | 58回 | 690,902円 |

| 30~100万円 | 100万円 | 10.0% | 22,000円 | 58回 | 1,261,835円 |

| 100万円超 | 150万円 | 8.0% | 19,000円 | 113回 | 2,136,395円 |

繰上返済・一括返済

ペイジーか銀行振込により、繰上返済も一括返済も、ご自身の都合に合わせて自由に行うことができます。利息は利用した日数分の計算になりますので、積極的にプラスアルファの返済をしていくことで、支払利息を圧縮することが可能です。

J.Score(ジェイスコア)のメリット・デメリット

最後にJ.ScoreのAIスコア・レンディングにはどんなメリット、デメリットがあるのかをまとめてご紹介します。

J.Scoreのメリット

WEBで完結する手軽さ

AIスコア・レンディングは申し込みから契約、借り入れまで(場合によっては返済も)、全てスマホ、パソコンでの操作でスピーディーに行われます。店舗や契約機まで出かける面倒がないうえに、郵便物が送られてくることによりプライバシーを損なうこともありません。

契約申し込みも融資受付も24時間好きなときに可能。特にネットに慣れている方にとっては簡単な操作で全て完結するので煩わしさがありません。

実店舗なし・AI導入による好条件の実現

一般的な銀行や消費者金融などは有人店舗を構え、窓口でスタッフが顧客対応します。さらには審査や契約に際しての過程を全て人の手によって行っています。

一方、J.Scoreには店舗も自動契約機もATMもありません。有人・無人店舗を持たない分、本来なら必要となるはずの店舗の維持費や人件費などの莫大な額のコストが不要となり、それを顧客に還元することを可能にしています。

最も顕著なのは金利の低さです。AIスコア・レンディングと他社の商品の金利、限度額を比べてみましたのでご覧ください。

| 企業名 | 商品名 | 金利 | 限度額 |

| J.Score | AIスコア・レンディング | 0.9~12.0% | 1,000万円 |

| りそな銀行 | プレミアムカードローン | 3.5~12.475% | 800万円 |

| みずほ銀行 | カードローン | 2.0~14.0% | 800万円 |

| 三井住友銀行 | カードローン | 4.0~14.5% | 800万円 |

| 三菱UFJ銀行 | バンクイック | 1.8~14.6% | 500万円 |

| 福岡銀行 | カードローン | 3.0~14.5% | 1,000万円 |

| 横浜銀行 | カードローン | 1.9~14.6% | 1,000万円 |

| 千葉銀行 | ちばぎんカードローン | 1.7~14.8% | 800万円 |

| ソニー銀行 | カードローン | 2.5~13.8% | 800万円 |

| 楽天銀行 | スーパーローン | 1.9~14.5% | 800万円 |

| 住信SBIネット銀行 | カードローン | 0.99~14.79% | 1,200万円 |

| ジャパンネット銀行 | ネットキャッシング | 2.5~18.0% | 1,000万円 |

| 三井住友カード | ゴールドローン | 3.5~9.8% | 700万円 |

| オリックス・クレジット | VIPローンカード | 1.7~16.8% | 800万円 |

| オリコ | CREST | 4.5~18.0% | 500万円 |

| セディナ | CF VIP ローンカード | 7.8~18.0% | 300万円 |

| プロミス | フリーキャッシング | 4.5~17.8% | 500万円 |

| アコム | カードローン | 3.0~18.0% | 800万円 |

| アイフル | キャッシングローン | 3.0~18.0% | 800万円 |

いかがでしょうか。このようにメガバンク、地方銀行、ネット銀行、信販会社、消費者金融のカードローン、ネットローンと比較してみましたが、上限金利でも下限金利でも、AIスコア・レンディングの優位性が目立ちました。

J.Scoreは立ち位置としては消費者金融ということになるのですが、消費者金融どころか銀行のカードローンと比較してもかなりの低金利となっています。これまでグループ企業内に消費者金融を持たなかったみずほ銀行グループだからこそ、この金利が実現できたのかもしれません。

また金利の他に、限度額の大きさでも多くの商品を上回っています。これらのことから、少額を借りてささっと返したい方にも、まとまった額を借りて自分のペースで返していきたい方にも納得の内容なのではないかと考えられます。

またAI導入のもうひとつのメリットとして、最新のデータをもとに、非常に多くの項目を様々な角度から判断できるようになることから、これまで比較的信用が低いとされていた職種の方や若年層にも低金利で融資が受けられるチャンスが増えたことが挙げられます。

利用する側にとってはAIのフラットな目で判断されるとあって、申し込みの結果により納得しやすいのではないかとも考えられます。

申し込み前に金利や限度額がわかる

J.Score「AIスコア・レンディング」の大きな特長のひとつに、どの程度の金額を何%くらいでお金を借りられるのかがある程度わかったうえで申し込みができるという点があります。

さきほどご紹介したように、ローン商品の金利には幅があります。また、商品としての融資の限度額は明らかになってはいるものの、実際にいくらまで借りられるのかには個人個人で大きな差があります。

しかし一般的なローンでは、実際に申し込んでみなければ、利用できる金額も金利もわからないのが現状です。いざ結果が出てみて「期待していたよりも金利が高かった」「必要な額に全然足らない」というケースも少なくないわけです。

だからと言って、何社(行)かに申し込んで比較検討するというわけにもいきません。ローンの申し込みをするだけでも信用情報に記録が残り、それ以降の審査に通りにくくなってしまうからです。

特に短期間に何社も(一般的には3ヶ月以内に3社と言われています)申し込みをすると、「お金に困っている人」とみなされる「申し込みブラック」状態になります。他の分野なら比較検討してから商品を購入するのは当たり前のことなのに、なんとも理不尽な話です。

その点、J.Score「AIスコア・レンディング」ならある程度の条件を知ったうえで申し込めます。もちろん審査を経て出た結果が事前の条件通りになるとは限りませんし、審査に通らないケースもあります。

しかしリスクを回避できる確率は、一般のローンよりはかなり高いと言えます。従来のローンの悪い点を改善したシステムだと言えるでしょう。

信用情報に登録されるのは申し込んだ後

J.ScoreのAIスコア・レンディングを申し込みすると、貸金業法により、信用情報機関に信用情報が登録されます。では登録はどの時点で行われるのでしょうか。

信用情報の登録は実際に申し込みを行った時点です。つまりAIスコアを出しただけでは情報は登録されません。そもそも最初のAIスコア診断の時点では、名前もニックネーム登録、住所も大まかなものしか入力しないため、個人の特定すら不可能です。

スコアを出すだけでは信用情報に影響がないということは、スコアが低い、際どいと感じる場合には申し込みを控えるという選択肢ができるということでもあります。高い確率で審査に通らないのに、それがわからず申し込んで審査落ちし、信用情報に傷をつけてしまう……といった無駄な状況を防げるのはありがたいですね。

みずほ銀行、ソフトバンクユーザーならさらにおトク

J.Scoreはみずほ銀行とソフトバンクの合弁子会社であることから、みずほ銀行、ソフトバンクのユーザーにはより有利な条件が設けられています。

まずはみずほ銀行の口座をお持ちの方、ソフトバンクのスマホ・ケータイを利用している方がJ.Scoreとの情報連携をすると、貸付利率(実質年率)がそれぞれ0.1%引き下げになります。つまり両方の情報を連携させると、合計0.2%の引き下げに。

AIスコア・レンディングの下限金利は0.9%ですが、これは0.2%引き下げ適用後の金利なので、ユーザーでない方や連携させていない方の場合には、1.1%が最低金利ということになります。

また、情報連携によりAIスコアのアップにもつながる可能性もあります。融資枠が広がったり、金利がさらに下がったりといったことも期待できるので、こちらの面でも2つの情報連携はかなりお得。ユーザーならぜひ連携させておきたいところです。

※情報連携でスコアアップできるのは、契約者が本人であると確認できる場合に限ります。

J.Scoreのデメリット

一方でJ.Score「AIスコア・レンディング」にもいくつかのデメリットがあります。

まず、WEB完結は便利な反面、利用者を限定してしまう点。

申し込みもその後の利用も、スマホ、パソコンでの操作が必要です。つまり、インターネットが使えない方やケータイしかお持ちでない方は、J.Scoreのサービス全般が利用できないということになります(唯一、問い合わせ用のフリーダイヤルはありますが)。

また、カードの発行がないため、コンビニのATMでさっとキャッシング、返済というわけにはいきません。借り入れの際に現金が欲しい場合には、振り込み→自分の口座からカード等で引き出しと手順がひとつ多くなるので、それがまどろっこしいと感じる方もいらっしゃることでしょう。

当日の振り込みが平日の14:45までに限られてしまうこともデメリットのひとつです。カードがあれば日曜日や祝日、深夜でもキャッシングが可能なのですが、AIスコア・レンディングではこれができません。対応する金融機関は限られるでしょうが、時間枠の拡大を期待したいところです。

他のデメリットとしては、これだけの低金利を実現していながら、おそらくおまとめローンとしての利用はできないであろう点が挙げられます。借り入れが他に1社あるだけでもAIスコアに影響してきますので、それが数社ある状態では審査に極めて通りにくいと考えられるからです。

<おわりに>

J.ScoreのAIスコア・レンディングについて、契約から借り入れの流れを中心に、商品の特徴やメリット、デメリットなどを見てきました。

まだまだスタートしたばかりのサービスではありますが、システムのユニークさや金利の低さには目を見張るものがあります。今後ユーザーが増えていくにつれ、利便性を含めたサービス内容がさらに洗練されていくことが期待できます。ぜひ注目していきましょう!